作者:云荆

来源:投资雷达

文章已获授权

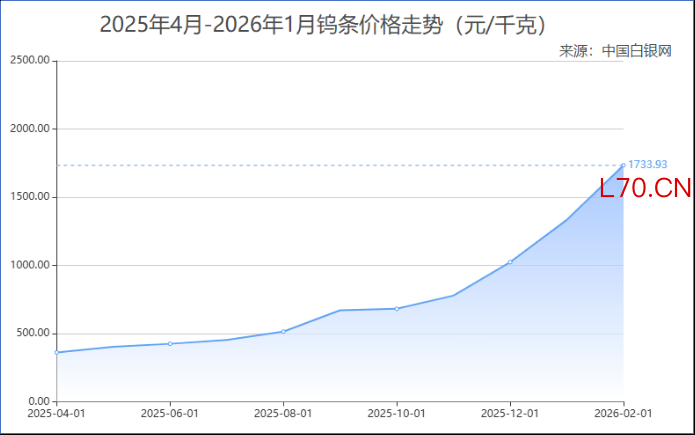

钨价,再创新高!

元股证券:ygzq.hk

近年来,在全球博弈加剧、能源转型提速及AI等新领域快速发展的背景下,钨需求量迎来爆发,钨价进入上涨周期。

尤其在近一年时间里,钨矿相关产品涨价相当迅猛。2026年2月,钨条已超170万元/吨;3月,65%黑钨精矿超90%万元/吨,相较去年同期的14万元/吨提价超500%!

金属价格往往具有强周期性,波动较大,钨价上涨对钨矿企业来说,无疑是难得的机遇。尤其是在全球钨紧缺的情况下,作为钨储量第一大国,我国钨矿企业更具备重要战略价值。

从中钨高新到厦门钨业,再到章源钨业、洛阳钼业,无一不是钨业佼佼者。其中,中钨高新凭借完整的产业链布局、深耕多年的规模优势从中脱颖而出,其硬质合金总量登顶全球,不容小觑。

中钨高新,是如何走到今天的?

钨业垄断

纵深发展

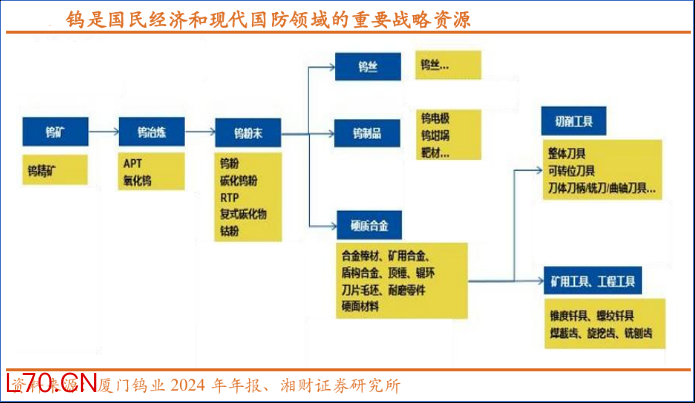

作为小金属,钨的名字或许不常被提及,但其由于熔点高、硬度突出的特点,已实打实地覆盖于航空航天、新能源汽车、人工智能、半导体等多个领域,被称为“工业的牙齿”。

作为一种不可再生的稀缺资源,钨的归属同样也是“看天吃饭”:哪里有矿山,哪里就掌握出口话语权。

在这件事上,中国,几乎处于垄断地位。

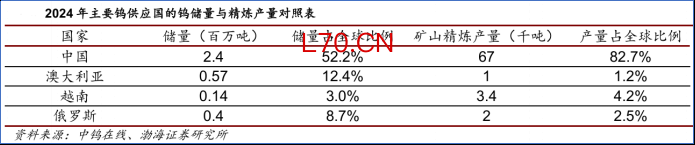

2024年,我国钨储量约为240万吨,占全球总储量的52.2%;矿山精炼产量为6.7万吨,占全球比重更是高达82.7%,远超澳大利亚、越南、俄罗斯等其他钨供应国。

同样是世界的半数储量、大半产量,我国的钨格局与稀土十分相似,珍贵程度也不相上下。

稀土的“点石成金”之处在于加工、分离,操作难度远高于开采;我国掌握的核心萃取技术,既造就了独特的壁垒,也将世界稀土供应牢牢握在手中。钨产业难道也是如此?

答案是未必。

钨的难点不仅在开采,更在于将其制成高附加值的硬质合金、钨丝等材料。这也就意味着,钨业的关键是协同效应,依赖于从矿山到精加工的完整产业链,以此提高产品附加值。

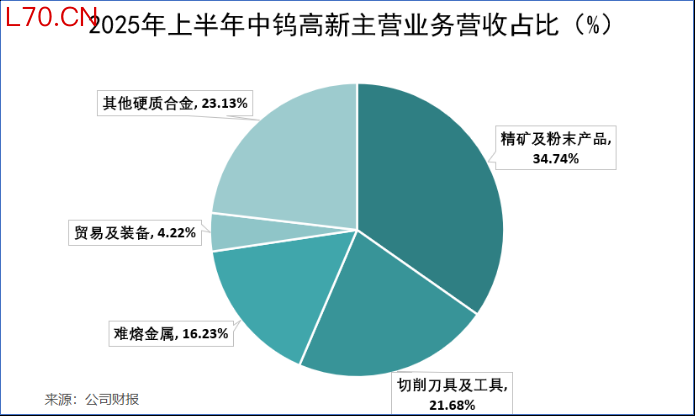

中钨高新的实力,也正在于此。从业务营收构成看,初级钨产品占比最高,但绝非压倒性地位。

2025年上半年,公司的精矿及粉末产品实现营收27.27亿,占比达34.74%;另外还有其他硬质合金、切削刀具及工具、难熔金属等,营收占比分别为23.13%、21.68%和16.23%,较为均衡。

这是否能够说明,中钨高新的战略重点在产业链下游,而对初级产品采取了较为宽松的态度?

绝非如此。一切成品的来源,都要追溯至最初的矿山;将珍贵资源拱手让人,没有这样的道理。

收购柿竹园

增收又增利

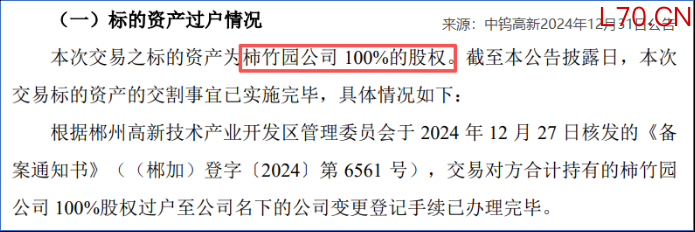

2024年12月底,中钨高新完成了一项重要的阶段性任务——收购湖南柿竹园公司100%股权,为一年发展画上了圆满的句号。

柿竹园是什么“来头”?为何如此重要?

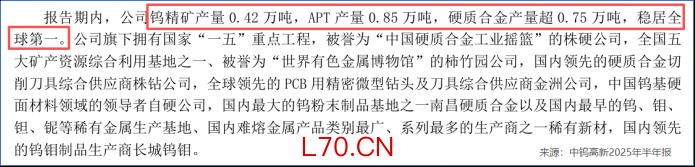

作为全球在产的最大单体钨矿山,柿竹园的钨资源储备量仅次于江西的朱溪钨矿和大湖塘钨矿。截至2025年上半年,其钨精矿产量0.42万吨,APT产量0.85万吨,硬质合金产量超0.75万吨,稳居全球第一。

另外,在业内,柿竹园更有一个响亮的名号——“世界有色金属博物馆”。顾名思义,除了中钨高新本身需要的钨矿外,柿竹园还伴生多种稀缺资源,如萤石、钼、铋等,品种多至上百。

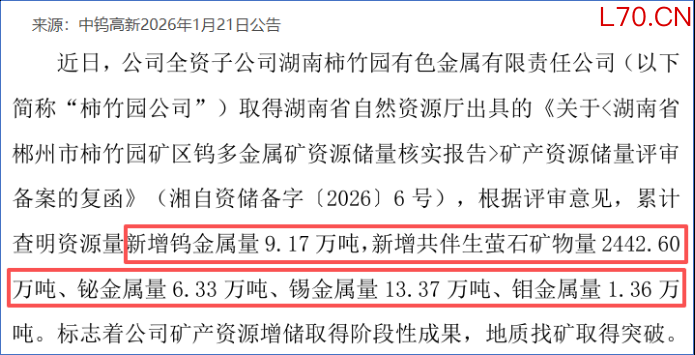

今年1月21日,中钨高新发布公告,对柿竹园进行了勘察备案。相较于2015年最近一期的备案资源量,此次查明新增钨金属量9.17万吨,新增共伴生萤石、铋、钼等金属量均有明显突破。

公告显示,柿竹园当前保有钨金属量67.87万吨,保有共伴生萤石矿物量6676.9万吨、铋金属量27.73万吨、锡金属量23.83万吨、钼金属量11.36万吨。

配资网站柿竹园丰富的矿藏,无愧于“有色金属博物馆”的名号,也为其持有者中钨高新带来深远影响。而拿下柿竹园后,公司也并未停下步伐,而是持续对衡阳远景钨业、托管矿山等进行再加码,推动中钨高新业绩水涨船高。

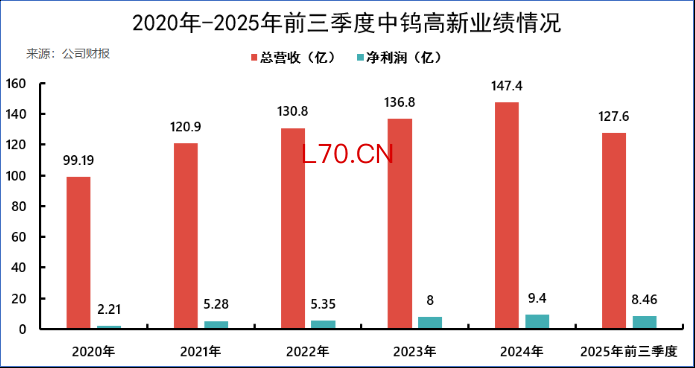

2020年-2024年,公司营收从不到100亿增至147亿,净利润从2亿增至9.4亿。2025年前三季度,中钨高新实现营收127.6亿、净利润8.5亿,同比分别再度增长13.39%、18.26%。

手里有矿,心里不慌。中钨高新对矿山的加码,势必推动其进行产业链的再度升级。具体表现在产品上,又是怎样一番景象呢?

猛攻微钻

盈利提升

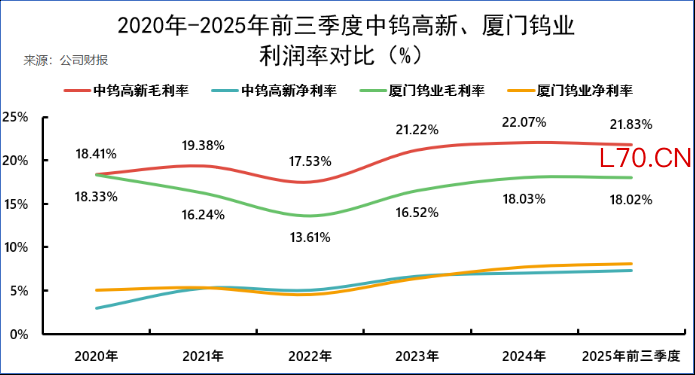

厦门钨业和中钨高新同属国内优质钨矿企业,我们不妨将二者进行对比。

从盈利能力看,二者的净利率非常接近,均保持了上升趋势,2025年前三季度为8%左右。然而,两家公司的毛利率则有较为明显的差别,2025年前三季度分别为21.83%、18.02%,中钨高新普遍领先3-4个百分点。

接连进行资产的收购,中钨高新的费用支出高、毛利率和净利率之间差距大并不奇怪。同属钨企业,中钨高新的盈利能力,较厦门钨业强在了哪?

在中钨高新的业务中,毛利率最高的板块当属切削刀具及工具,2025年上半年毛利率高达32.65%,远超公司总体毛利率。

什么样的刀具如此金贵?

答案或许出人意料——是与AI产业有关的PCB微钻业务。

PCB又称印制电路板,是众多电子产品的必备零部件。微钻的作用,则是给PCB钻出超细微孔,对钻针直径、硬度都有很高的要求。

这样的钻针材料,非钨莫属;PCB微钻这份“瓷器活”,也要有相应的“金刚钻”来做。

中钨高新旗下的金洲精工,就是这个“金刚钻”。

截至2025年9月,金洲精工的微钻产能为月均7000万支,稳居全国第一,且产品远销日韩、东南亚多国。

另外,根据当前的科技发展趋势,AI用PCB的需求会迅猛增长。2025年12月15日,中钨高新发布公告,金洲精工拟投资1.755亿进行AI PCB用超长径精密微型刀具专用生产线,预计产能为6300万支/年。

如果能够顺利达产,就意味着中钨高新同时在产业链上下游筑起了坚固的壁垒,有望实现更大、更长远的发展。

结语

中国的钨矿资源得天独厚,而中钨高新在上下游的发展,则是将资源充分利用的锦上添花。

从收购柿竹园到发展PCB微钻,稳步推进的动作能否赋予中钨高新更强的发展底气?值得期待。

实盘加杠杆开户提示:本文来自互联网,不代表本网站观点。