看到长鑫科技“无控股股东”的表述,再对比其招股书中合肥国资合计36.79% 的持股比例,很多人第一反应是:这不合逻辑,持股超过三分之一的大股东一致性行情,怎么会不谋求控制权?

这个疑问非常合理。但如果你继续往下看,会发现事情的第一层真相,其实就藏在招股书里那些冷冰冰的法律条文和股权穿透图中。

表面上的矛盾,技术上的合规

从法律和监管角度看,长鑫科技被认定为“无控股股东”是完全站得住脚的。根据公司对上交所问询的回复,其核心依据有两点:

元股证券:ygzq.hk

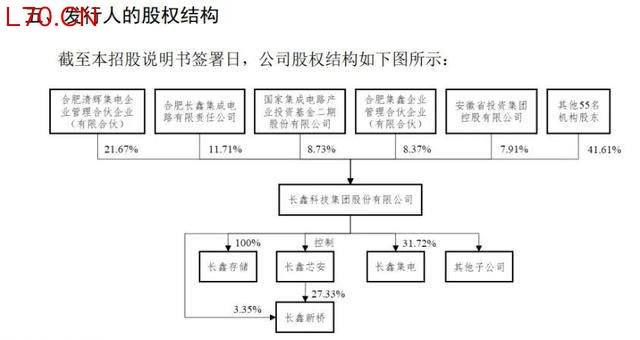

股权极度分散,无一主体能单独控制:发行前,公司第一大股东清辉集电仅持股21.67%,第二大股东长鑫集成持股11.71%。更重要的是,合肥市国资委下属的各平台(如长鑫集成)与合肥经开区国资委下属的平台(如芯睿投资)之间,并未签署任何一致行动协议。它们被监管视为相互独立的投资主体,其持股无法合并计算以形成控制力。

董事会席位无法被单一方主导:公司董事会成员由不同背景的股东分别提名,没有任何单一股东(包括合肥国资体系)能够决定董事会半数以上成员的选任。这意味着在最高决策层面,控制权是分散的。

所以,第一层答案很清晰:尽管合肥国资合计出资最多,但因为他们内部“分了家”,且自愿放弃了通过协议捆绑来强化控制的权利,所以在法律形式上,公司确实没有控股股东。但这解释了一个“能不能”的问题,却留下了一个更关键的“为什么”的问题:合肥国资投入了十年、数百亿资金,他们图什么?

难道真的甘心只做一个没有话语权的“财务投资者”吗?

真金白银的投入,不只是财务投资

要理解合肥国资的行为,必须看他们做了什么,而不仅仅是法律文件上怎么写。他们的投入轨迹,清晰地分成了两个阶段:

第一阶段(2016-2020年):从0到1的“风险共担者”。在DRAM这个被国际巨头垄断、投资动辄千亿、风险极高的领域,市场化资本望而却步。2016年,合肥产投率先出资144亿元,占一期项目总投资的80%,独自扛起了项目从零起步的全部重资产投入和早期研发风险。

直到2020年量产前,长鑫科技都是一家100%的合肥市属国有控股企业。

第二阶段(2020年至今):逆周期扩产的“坚定支持者”。2020年底,当技术初步跑通,合肥国资做了一个关键动作:联合核心团队设立持股平台“清辉集电”,主动将企业从国有控股调整为“无实控人”状态。这一变,不是为了退出,而是为了打开更广阔的市场化融资大门。

紧接着的2023年,在DRAM行业陷入深度亏损、价格腰斩的至暗时刻,合肥国资再次联手国家大基金二期,向核心子公司长鑫新桥增资390亿元,其中合肥国资平台独自出资约243亿元,支持企业逆势扩张产能。

由此可见,合肥国资的角色远非被动的“财务投资”。他们是项目最早的奠基人,是亏损期最坚定的输血方,更是逆周期下注的胆略家。那么问题来了:既然投入如此之深、承担风险如此之大,他们为何不在公司做大后强化控制,反而主动“放权”?

底层逻辑:要的不是控制权,而是整条产业链

这就要触及合肥模式最核心、也最精妙的一层逻辑。合肥国资要的,从来不是对一家上市公司的报表控制权,而是通过孵化一个龙头企业,带动一个尖端产业集群落地合肥所获得的全域性收益。

从“风险投资”到“产业组织者”的身份转换:在项目高风险期,国资亲自下场,承担了“风险投资”的角色。一旦技术验证、模式跑通,他们便迅速退居二线,转为“产业组织者”。通过放弃控制权,他们向市场释放了最明确的信号:这是一家完全市场化、运营独立的企业。这极大地吸引了国家大基金、阿里腾讯、五大行AIC等全市场的“耐心资本”涌入,共同分担后续天文数字般的研发和扩产成本。合肥用一部分“控制权”,换来了整个中国资本市场对合肥项目的支持。

利益计算方式的根本不同:对于财务投资者,回报主要在于股权增值和分红。而对于合肥这座城市,回报是立体的:

产业生态:一个长鑫科技,能吸引上下游上百家配套企业聚集,形成千亿级产业集群。

税收与就业:企业带来的持续税收和数万高端就业岗位。

城市竞争力:拥有全球领先的存储芯片IDM企业,是合肥晋级“新一线科创城市”最硬的招牌。

因此,所谓的“无控股股东”结构,恰恰是合肥国资实现其战略目的的最优设计。它既保证了在项目生死存亡之际,国资有能力也有责任全力托底;又确保了企业在成长壮大后,能够挣脱地方国资的决策与效率束缚,以最高效的市场化机制参与全球竞争。

元股证券

开篇我们觉得“大股东不控股”很矛盾,但看到最后才发现,正是这种“放手”一致性行情,才成就了长鑫科技的独立与强大,也最终让合肥这座城市,收获了比控制一家上市公司股权丰厚得多的战略回报。这或许就是“最牛风投城市”在硬科技投资上,展现出的真正智慧和长远定力。

实盘加杠杆开户提示:本文来自互联网,不代表本网站观点。