元股证券:ygzq.hk新手炒股常犯错误

近期,全球科技圈的目光再次聚焦于一个看似"古老"却愈发关键的领域,功率半导体。

2026年行至中段,如果说前两年市场还在为AI的"大脑",算力芯片疯狂,那么现在,资本与产业界正将重心转向AI的"心脏"与"血管",也就是负责电能转换与控制的功率半导体。

为什么此刻必须关注功率半导体?背后是三重周期的历史性共振。

行业景气度,从"去库存"到"缺货涨价"

功率半导体行业正经历一轮由供需失衡驱动的强劲上行周期。经历了2024年的低迷后,2025年下半年起,MOSFET、IGBT等核心器件价格全面上涨。进入2026年,涨价潮非但未停歇,反而愈演愈烈。

国际龙头英飞凌和德州仪器已宣布于2026年7月1日起开启年内第二轮全面涨价,幅度高达10%至20%,覆盖AI电源芯片、车规IGBT等核心品类。

这背后的原因,是AI算力需求的井喷。据Yole数据,全球功率半导体市场规模有望从2025年的289亿美元增至2030年的433亿美元,年复合增长率达8.7%,其中AI数据中心相关规模2030年将达106亿美元,占比近四分之一。

供给端的收紧进一步加剧了短缺。功率半导体高度依赖8英寸成熟制程晶圆,而台积电、三星等巨头自2025年起战略性削减8英寸产能,导致2026年全球8英寸代工总产能预计萎缩2.4%。

一增一减之下,主流功率器件交付周期已拉长至30周以上,部分紧俏型号甚至需要排队分货。

日韩"国家意志"下场,功率半导体成战略制高点

面对这一高景气赛道,全球主要经济体均在以"国家力量"加速布局,试图重塑产业版图。

韩国的动作最为激进。前不久,韩国政府正式启动"超级创新经济项目",计划投入5000亿韩元(约合22.3亿元人民币)国家资金,专项攻关以碳化硅(SiC)和氮化镓(GaN)为代表的下一代功率半导体技术。

韩国的目标非常明确,将功率半导体打造为继DRAM存储芯片之后的"第二个DRAM",成为新的国家支柱产业。

为此,韩国制定了路线图,2026年定为向8英寸SiC芯片量产过渡的"黄金期",2027年启动1.2kV SiC MOSFET等关键部件量产,并计划到2030年将功率半导体的技术自主率提高一倍。

日本同样不甘示弱。日本政府提出了面向2041年的长期投资路线图,计划通过公共与私人投资共同推动超过370万亿日元(其中人工智能与半导体领域达101.6万亿日元)的资金投向关键产业,将AI和半导体深度绑定为经济安全的核心工具。

欧美则通过立法巩固优势。欧盟委员会在2026年6月公布了"欧洲技术主权一揽子方案",其中包括《芯片法案2.0》,旨在以欧洲在主流芯片领域的优势为基础,建设尖端半导体技术能力,为AI应用提供动力。

产业链全景:欧美日主导,中国企业加速突围

功率半导体产业链环环相扣:上游为原材料(如SiC衬底、外延片)和设备,中游是芯片设计、制造与封装,下游则广泛应用于AI数据中心、新能源汽车、光伏储能等场景。

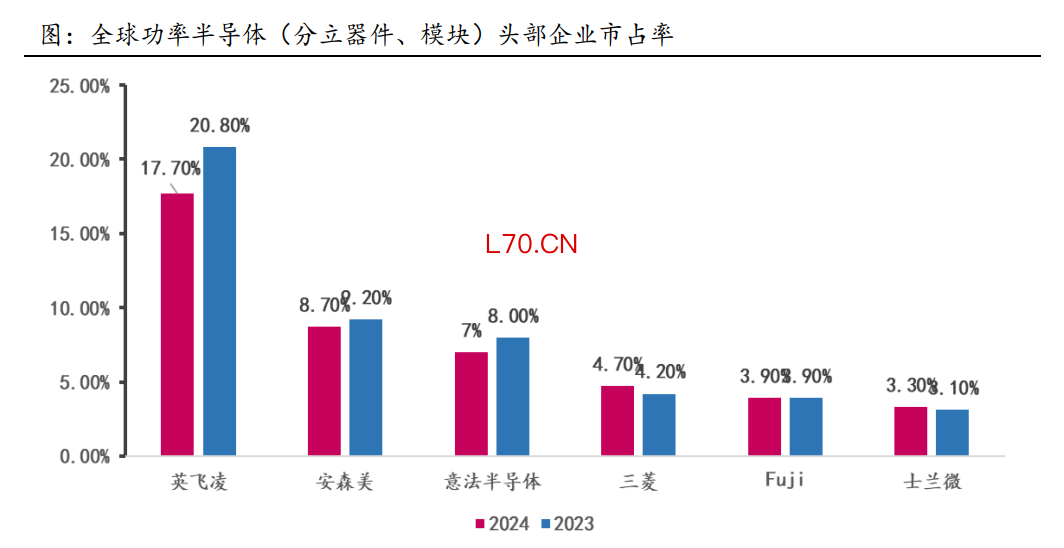

目前全球市场仍由欧美日巨头主导。英飞凌、意法半导体、安森美、德州仪器等企业凭借长期的技术积累,垄断了大部分中高端市场份额。

数据来源:Omdia,金元证

券研究所

不过,中国企业正以极快的速度追赶,并在多个细分环节形成突破:

①IDM(垂直整合制造)龙头,士兰微是国内少数的民营IDM综合型半导体企业,正受益于功率类、模拟类产品价格提升;华润微则在功率器件和第三代半导体领域全面布局。

②设计/模组黑马,斯达半导是国内IGBT模块龙头,在车规级市场地位稳固;新洁能和扬杰科技的产品覆盖MOSFET、IGBT及SiC等主流品类。

③关键设备与材料先锋,联动科技是国内头部的功率半导体测试设备供应商,2026年Q1营收同比增44.56%;天岳先进在8英寸SiC衬底领域全球市占率领先,立昂微则受益于功率器件及硅片涨价。

未来潜力高地,第三代半导体与AI算力电源

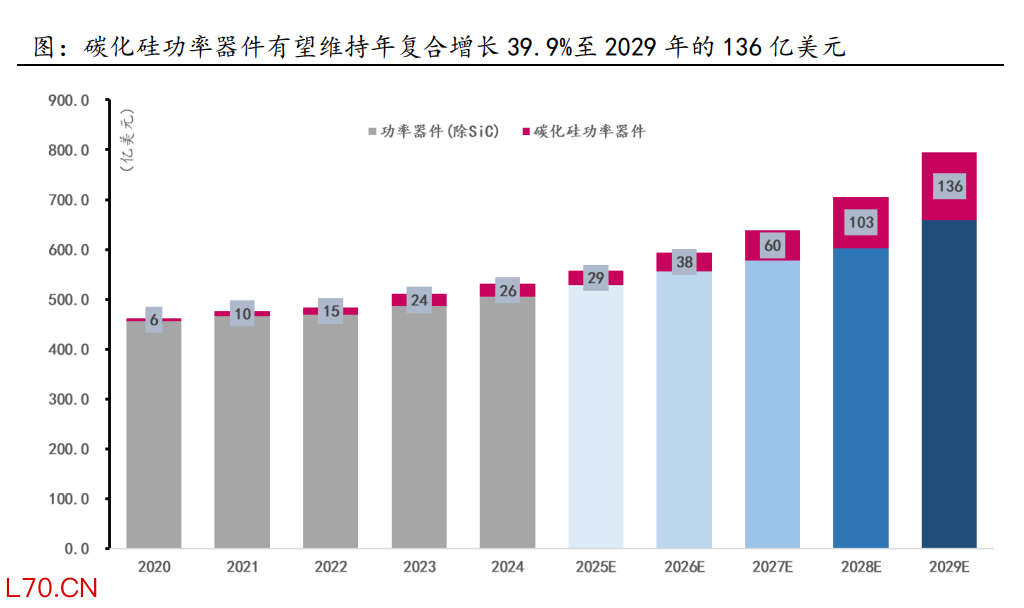

展望未来,功率半导体最大的结构性增量,无疑来自以碳化硅(SiC)和氮化镓(GaN)为代表的第三代宽禁带半导体。

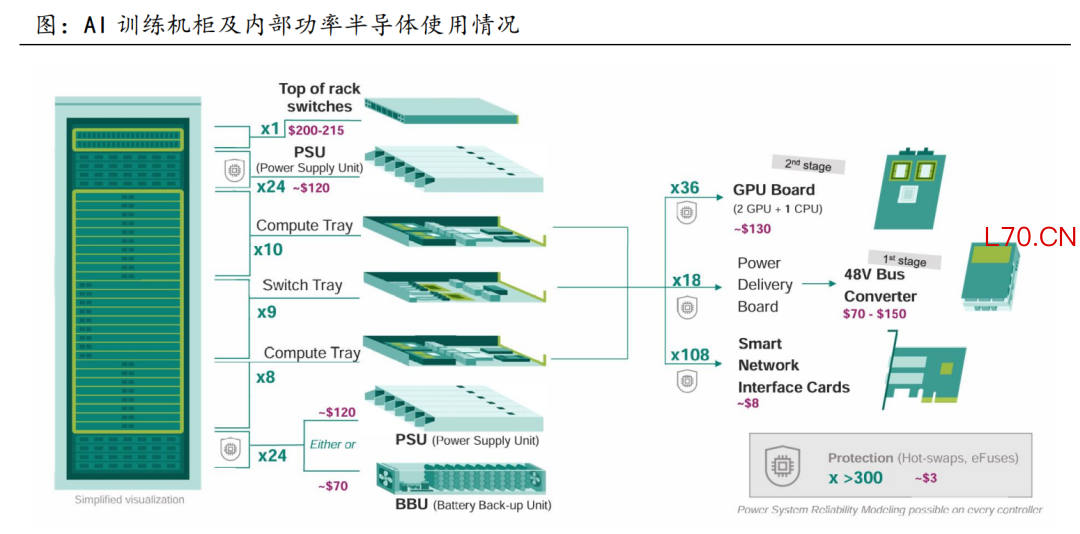

碳化硅(SiC)正从新能源汽车的"动力心脏"走向AI数据中心的核心材料。英伟达规划在2027年大规模落地800V高压机架架构,这将直接带动1200V SiC功率器件的批量普及。

数据来源:Yole,金元证券研究所

瑞银测算,高压算力机架落地后,SiC与GaN功率器件将占据约一成至一成五的市场份额。从产业链价值看,决定SiC器件性能上限的外延环节是名副其实的"价值高地"。随着电压等级提升,外延层的价值在芯片总成本中的占比将大幅上升,甚至超过衬底成本的数倍。

氮化镓(GaN)则在AI数据中心电源、消费电子快充等领域展现巨大潜力。其高频、高效率的特性,使其在40V至650V的中低压应用场景中,正逐步替代传统硅MOSFET。在AI服务器电源和通信电源等高价值场景,GaN的渗透率正在快速提升。

数据来源:英飞凌,金元证券研究所

此外,一个极具爆发力的细分方向是固态断路器(SSCB)。在AI数据中心驱动下,SSCB正迎来产业化前夜。而功率半导体是SSCB中成本占比最高(可达40%-50%)、技术壁垒最高的环节,它的发展成熟度将直接决定SSCB的商业化进程。

重点来了!用了小二Claw中的A股多条件选股技能(suntime-a-shares-screen),找了一些第三代半导体和AI算力电源的核心公司。

小二Claw返回结果如下,供参考~

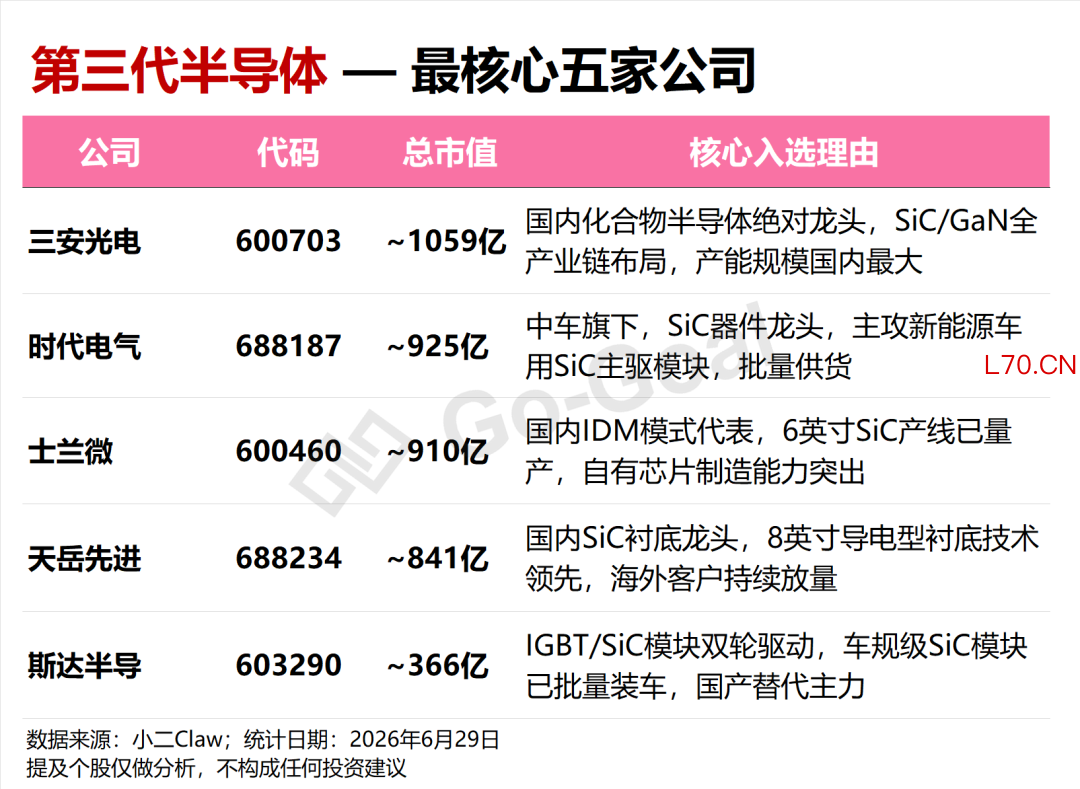

第三代半导体:三安光电、时代电气、士兰微、天岳先进、斯达半导

AI算力电源:麦格米特、中国长城、欧陆通、科华数据、中恒电气

综上,全球功率半导体市场的景气度,正从上一轮主要由新能源车驱动的周期,切换至以AI算力为旗手的新增长轨道。英飞凌预计公司来自AI数据中心的收入将在三年内从2.5亿欧元增长10倍至25亿欧元。

在这场涉及能源与算力的国运竞赛中,功率半导体已然成为各国必争的战略新高地,而中国产业链企业在这场大变局中,正迎来从"跟跑"到"并跑"的关键窗口期。

...

以上,如需安装A股多条件选股技能(suntime-a-shares-screen),可前往AI小二技能广场复制使用(建议电脑端访问):

👇

互联网持牌配资券商https://ai.go-goal.com/chat/skills

全文完,感谢您的耐心阅读。

关键词:#功率半导体#AI算力#碳化硅#氮化镓#IGBT#MOSFET#英飞凌#第三代半导体#数据中心#国产替代

数据来源:AI小二、Go-Goal、小二Claw,以上数据仅供参考,不构成任何投资建议。

如需了解API接入方式或申请试用,欢迎联系朝阳永续官方团队。

————

我们将持续用数据观察金融行业的最新变化,欢迎关注我们的公众号:

]article_adlist-->

点击“阅读原文”,立即体验AI小二!

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

实盘加杠杆开户提示:本文来自互联网,不代表本网站观点。